Por Dra. Michele Cristina Souza Achcar Colla de Oliveira

Mestre em Direito Administrativo | Doutora em Educação | Contadora | Consultora Jurídico da UVESP

1. Introdução e contexto normativo

O presente informativo visa orientar as Câmaras Municipais do Estado de São Paulo sobre a interpretação e a fiscalização do Tribunal de Contas do Estado de São Paulo (TCESP) a respeito da devolução de duodécimos ao Poder Executivo. A análise se fundamenta na doutrina do Direito Administrativo e na estratégia de gestão pública, essenciais para a conformidade e a probidade na administração dos recursos legislativos.

O repasse dos duodécimos é uma obrigação constitucional imposta ao Poder Executivo, conforme o artigo 168 da Constituição Federal [2], que garante a autonomia financeira e administrativa do Poder Legislativo. O duodécimo representa a parcela mensal dos recursos orçamentários destinados à Câmara. A devolução, por sua vez, é a restituição ao Executivo do saldo financeiro não utilizado ao final do exercício [3].

Leia também: São Roque sediará edição do Intercidades Turismo com foco no desenvolvimento do setor

2. O novo paradigma do TCESP: da economia à falha de planejamento

Historicamente, a devolução de um volume significativo de duodécimos era vista, por parte de alguns gestores, como um sinal de “economia” e boa gestão. Contudo, o TCESP, alinhado com o Ministério Público de Contas (MPC/SP), consolidou um entendimento que inverte essa percepção.

A jurisprudência recente do TCESP passou a considerar a devolução excessiva e reincidente de duodécimos como uma falha grave de planejamento orçamentário, o que pode motivar a emissão de parecer pela irregularidade das contas anuais da Câmara [3] [4].

2.1. Fundamentação Jurídica e Administrativa

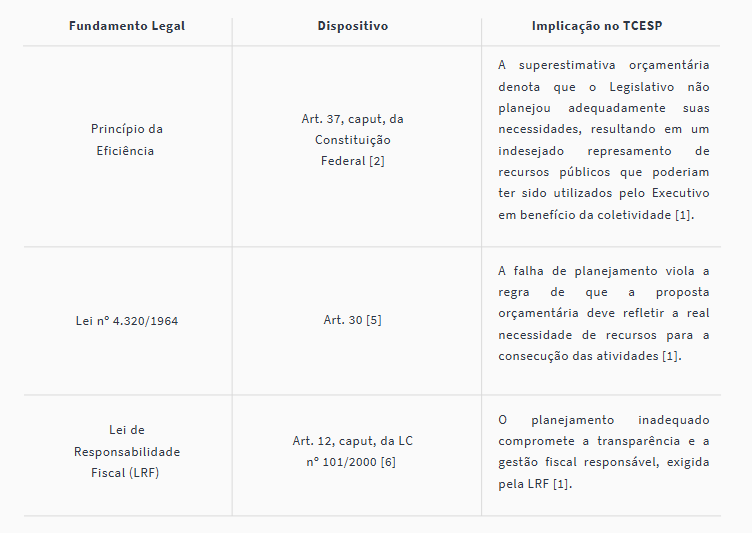

O cerne da reprovação reside na violação de princípios e normas basilares do Direito Administrativo e das Finanças Públicas:

O MPC/SP, por meio da Orientação Interpretativa (OI) nº 02.25 – Planejamento e Execução Orçamentário [1], é explícito ao afirmar que a superestimativa orçamentária, evidenciada pela excessiva devolução, concorre para a irregularidade das contas.

“concorre para a irregularidade das contas anuais da Câmara Municipal a ocorrência de superestimativa orçamentária, evidenciada pela excessiva devolução de duodécimos ao Poder Executivo ao final do exercício, prática que acarreta indesejado represamento de recursos públicos, configurando inobservância ao artigo 30 da Lei nº 4.320/1964 e ao artigo 12, caput, da Lei Complementar nº 101/2000…” [1]

3. A estratégia de conformidade: risco de burla ao limite de pessoal

A maior preocupação estratégica do TCESP com a devolução excessiva está relacionada ao limite de despesa com pessoal do Poder Legislativo, estabelecido no artigo 29-A, § 1º, da Constituição Federal [2], que é de 70% da receita da Câmara.

O TCESP entende que uma Câmara que infla seu orçamento (superestimativa) e depois devolve um valor significativo pode estar utilizando essa manobra para burlar o limite de 70% com folha de pagamento [1].

Exemplo Prático de Risco Fiscal:

Se a Câmara recebe R$ 10 milhões (orçamento superestimado) e gasta R$ 6,5 milhões com pessoal (65%), a princípio, estaria dentro do limite. No entanto, se R$ 2 milhões são devolvidos (devolução excessiva), a receita líquida real da Câmara para o exercício seria de R$ 8 milhões. Nesse cenário, o gasto de R$ 6,5 milhões com pessoal representaria 81,25% da receita real, ultrapassando o limite constitucional e motivando a reprovação das contas [1].

A estratégia de gestão, portanto, deve ser a de apresentar um orçamento que reflita a real necessidade de recursos para a atividade legislativa, permitindo a correta análise do cumprimento do limite constitucional de pessoal [1].

4. Recomendações estratégicas para as câmaras municipais

Para mitigar o risco de reprovação de contas junto ao TCESP, a Consultoria Jurídica da UVESP recomenda as seguintes ações estratégicas:

- Planejamento Orçamentário Realista: A Câmara deve elaborar sua proposta orçamentária com base em projeções de despesas factíveis e históricas, evitando a superestimativa de dotações. O orçamento deve ser uma ferramenta de gestão, e não um mero teto a ser atingido.

- Devolução Periódica e Antecipada: A devolução do saldo financeiro não deve ocorrer apenas no final do exercício. O TCESP recomenda que a Câmara adote um procedimento de devolução periódica (mensal ou trimestral) dos valores que se mostrem desnecessários, permitindo que o Executivo os utilize ao longo do ano em outras demandas públicas [4]. A restituição tardia inviabiliza o redirecionamento de verbas [1].

- Justificativa e Transparência: Caso haja uma devolução considerável, a Câmara deve manter documentação robusta que justifique o superávit, demonstrando que não houve falha de planejamento, mas sim fatores supervenientes e imprevisíveis que levaram à economia (ex: licitações com preços inferiores ao previsto, projetos adiados por motivos alheios à vontade da Casa).

- Monitoramento do Limite de Pessoal: A Câmara deve monitorar constantemente o percentual de despesa com pessoal em relação à sua receita líquida, simulando o impacto de uma eventual devolução de duodécimos para garantir que o limite de 70% não seja ultrapassado.

5. Conclusão

A devolução de duodécimos, embora obrigatória em seu saldo final, não pode ser excessiva a ponto de configurar falha de planejamento ou, pior, manobra para burlar o limite constitucional de gastos com pessoal. O TCESP, ao fiscalizar essa prática, reforça o Princípio da Eficiência e a Responsabilidade Fiscal.

A gestão estratégica e jurídica da Câmara Municipal deve focar na precisão orçamentária e na devolução tempestiva dos recursos não utilizados, transformando o risco de reprovação em uma oportunidade de demonstrar o compromisso com a boa e eficiente aplicação dos recursos públicos.

Referências

[1] Ministério Público de Contas do Estado de São Paulo. Por que a excessiva devolução de duodécimos pode motivar a reprovação das contas do Legislativo?.

[2] BRASIL. Constituição da República Federativa do Brasil de 1988.

http://www.planalto.gov.br/ccivil_03/constituicao/constituicao.htm

[3] TRIBUNAL DE CONTAS DO ESTADO DE SÃO PAULO. Contabilização da Devolução de Duodécimos.

https://www.tce.sp.gov.br/legislacao/comunicado/contabilizacaodevolucao-duodecimos

[4] TRIBUNAL DE CONTAS DO ESTADO DE SÃO PAULO. Processo nº: 00005029.989.22-5. Jurisprudência.

https://jurisprudencia.tce.sp.gov.br/arqs_juri/pdf/6/0/8/956806.pdf