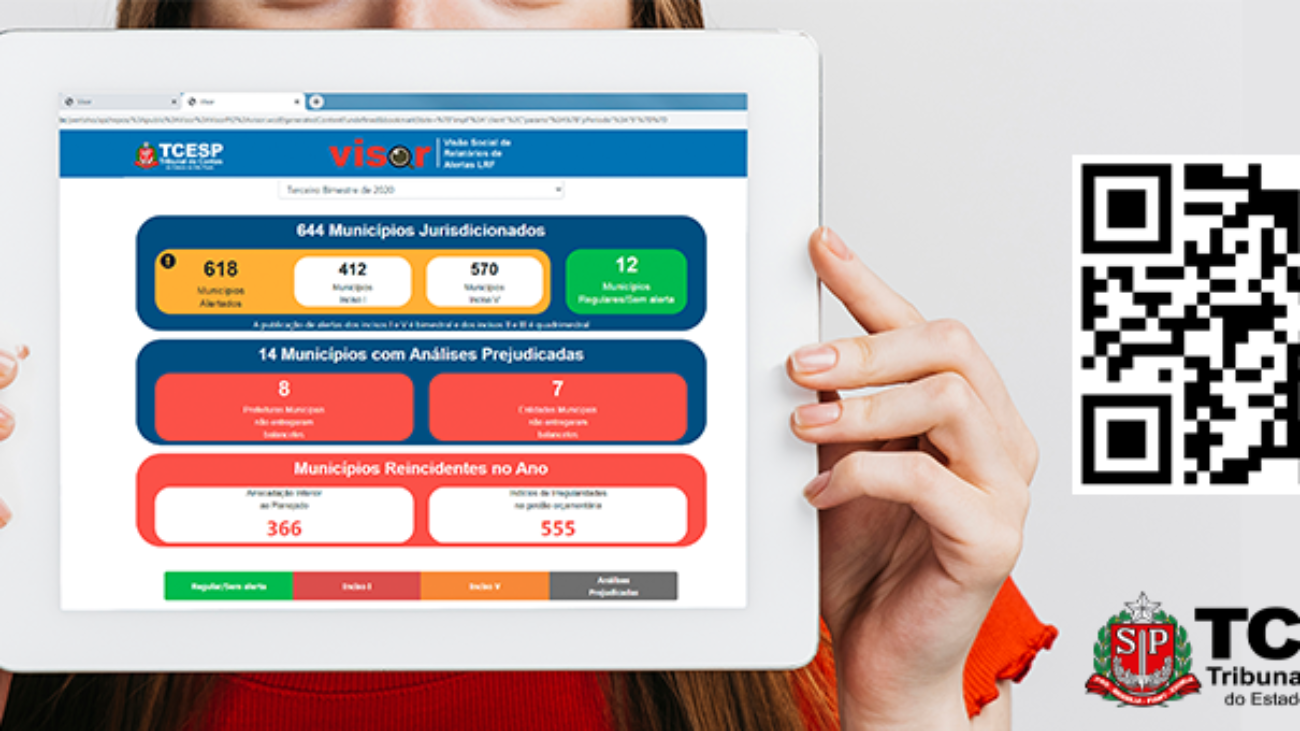

18/09/2020 – SÃO PAULO – Dos 644 municípios paulistas fiscalizados pelo Tribunal de Contas do Estado de São Paulo (TCESP), exceto a Capital, um percentual de 95% das administrações – um total de 618 –, se encontram em situação de comprometimento das gestões fiscal e orçamentária.

Os dados integram levantamento feito pela Corte de Contas paulista como parte do previsto na Lei de Responsabilidade Fiscal (Lei Complementar nº 101/00) e são relativos ao 3º bimestre do exercício de 2020, abrangendo os meses de maio e junho.

Os alertas foram veiculados na forma do Comunicado GP nº 33/2020, publicado na edição de ontem (17/9) do Caderno Legislativo do Diário Oficial do Estado. A relação completa com os nomes dos municípios e dos gestores está disponível para consulta pública e download no portal do TCE por meio do infosite ‘Visor’, acessível por meio do link www.tce.sp.gov.br/visor.

. Levantamento

Das administrações alertadas pelo TCESP, 412 tiveram como causa a queda de arrecadação e estão em patamares inferiores ao planejado para o período, sendo enquadrados no inciso I da LRF. Outros 570 apresentaram indícios de irregularidade na gestão orçamentária e foram notificados com base no inciso V da legislação.

Dos 644 municípios jurisdicionados, pertinentes ao acompanhamento fiscal previsto na LRF, constatou-se que apenas 12 municípios (1,86%) estão regulares em suas contas e não receberam qualquer tipo de alerta.

Da totalidade, oito Prefeituras descumpriram as instruções vigentes e deixaram de enviar os dados contábeis do 3º bimestre de 2020, impedindo, assim, a devida análise dos dados de receita e despesa. Sete entidades da administração municipal indireta não entregaram os balancetes.

. Providências

Todos os Prefeitos cujas cidades se enquadram nessas situações – de receita insuficiente para o cumprimento das metas de resultado primário e/ou com indícios de irregularidades orçamentárias – foram notificados para que adotem, dentro do possível, providências cabíveis para restabelecer o reequilibro financeiro.

Devido à situação de calamidade decorrente da COVID-19, as obrigações e as providências previstas na LRF para o restabelecimento das receitas e das despesas, e das ações necessárias à recondução de limites para gastos de pessoal, estão suspensas em virtude da legislação federal editada para o enfrentamento da pandemia do novo coronavírus.

Nos casos em que houver descumprimento das instruções, a situação poderá ensejar aplicação de multa, a critério do Relator, quando do processo de prestação das contas anuais.